Khách hàng khi mua nhà trả góp thường dễ bị thu hút bởi gói vay lãi suất 0%. Tuy nhiên, khách hàng nên đọc kỹ những phân tích dưới đây để thực sự hiểu đúng và đủ về chính sách ưu đãi này để tránh rơi vào “bẫy” tài chính.

Chương trình vay mua nhà với lãi suất 0% được nhiều chủ đầu tư dự án liên kết với các ngân hàng áp dụng trong vài năm trở lại đây. Hãy cùng tìm hiểu khái niệm và chi tiết ưu nhược điểm của chính sách ưu đãi này từ các chủ đầu tư.

Vay mua nhà lãi suất 0% là gì?

Có thể hiểu vay mua nhà với lãi suất 0% là hình thức tín dụng thanh toán trả góp không lãi suất, thường là từ thời điểm đặt cọc cho tới thời điểm nhận nhà (có thể từ 12 – 24 tháng tùy theo chính sách của từng chủ đầu tư dự án và ngân hàng cho vay vốn liên kết). Sau thời gian đó, người vay phải trả lãi suất vay như khoản vay thông thường.

Chủ đầu tư, ngân hàng hay khách hàng được lợi?

Cả ba đối tượng tham gia giao dịch đều có những lợi ích khác nhau. Cụ thể:

Lợi ích từ phía Chủ đầu tư?

Chủ đầu tư Phú Mỹ Hưng từng tung ra thị trường 500 căn hộ tầm trung tại dự án Saigon South Residences. Không chỉ dừng lại ở lịch thanh toán dài nhất đến nay, chủ đầu tư còn công bố liên kết với VietinBank (chi nhánh TP.HCM) để đưa ra “chương trình mua nhà hưởng lãi suất 0%” cho người mua nhà. Ngay lập tức số lượng căn hộ đã được bán hết.

Hay dự án Vinhomes Grand Park quận 9, được chủ đầu tư đưa ra chương trình ưu đãi, khách hàng vay vốn ngân hàng 70% giá trị căn hộ với lãi suất 0% cho tới 15 tháng hoặc 6 tháng sau thời điểm bàn giao căn hộ. Khách hàng được ân nợ hạn gốc trong thời gian hỗ trợ lãi suất. Và hơn 10,000 căn hộ The Rainbow đã bán hết trong vòng 17 ngày.

Đây chỉ là 2 trong số hàng trăm dự án chủ đầu tư đưa ra chương trình ưu đãi lãi suất để thu hút khách hàng mua nhà.

Lợi ích của người mua nhà như thế nào?

Ví dụ, với một căn hộ chung cư có giá tầm 2 tỷ đồng, nếu khách vay tối đa tới 70% giá trị căn hộ (khoảng 1,4 tỷ đồng) mà được vay lãi suất 0% trong khoảng 15 tháng thì sẽ bớt được khoảng hơn 210 triệu đồng tiền lãi ngân hàng (nếu tính lãi cho vay thông thường khoảng 10%/năm). Ngoài ra, chính sách này cũng giúp khách hàng giảm thiểu rủi ro của việc phải gánh lãi ngân hàng khi chưa có nhà ở.

Lợi ích của ngân hàng là gì?

Phần hỗ trợ lãi suất ngân hàng được CĐT chi trả cộng với việc ngân hàng dễ dàng tiếp cận khách hàng vay do vậy lợi ích lớn nhất là tăng quy mô tín dụng do khách hàng quan tâm nhiều hơn đến các dự án có hỗ trợ lãi suất.

Tâm lý của đa số người mua nhà khi nghe đến lãi suất 0% đều thích và nhanh chóng ký hợp đồng mà không tìm hiểu kỹ. Tuy nhiên, thực chất vay mua nhà lãi suất 0% không hoàn toàn là “cây đũa thần” để người mua dễ dàng sở hữu căn nhà trong mơ.

Một số điểm khách hàng cần phải lưu ý

Để tránh rơi vào các “bẫy tài chính”, khách hàng khi vay mua nhà với chính sách hỗ trợ lãi suất 0% cần lưu ý những điểm sau:

Xác định thời gian thực tế được hưởng lãi suất 0% là trong bao lâu?

Thực tế tại nhiều dự án quảng cáo hỗ trợ mức lãi suất 0% trong vòng 18-24 tháng, nhưng kèm thêm điều kiện là tối đa 3-6 tháng sau thời gian nhận bàn giao thì thực tế thời gian khách hàng được hưởng mức lãi suất 0% là ngắn hơn nhiều.

Ví dụ, khách hàng vay được huởng hỗ trợ lãi suất trong 18 tháng và tối đa 6 tháng sau thời điểm nhận bàn giao thì:

- Nếu thời gian xây dựng và đến bàn giao là 12 tháng => Thời gian hỗ trợ lãi suất thực tế là 12 + 6 = 18 tháng

- Nếu thời gianxây dựng và đến bàn giao là 6 tháng => Thời gian hỗ trợ lãi suất thực tế là 6 + 6 = 12 tháng => ít hơn thời gian quảng cáo là 6 tháng.

Từ những ước tính trên, khách hàng có thể cân đối được thời gian thực khi hết ưu đãi để chủ động phương án tài chính cá nhân tránh bị động.

Xác định lãi suất sau thời gian ưu đãi như thế nào?

Sau thời gian được hỗ trợ vay với lãi suất 0%, lãi suất sẽ về mức thả nổi theo quy định của ngân hàng (có thể lên tới 11-12%). Trong khi đó, biên độ thả nổi thường chỉ được nhân viên tư vấn miệng, đến khi ký hợp đồng xong, khách hàng mới biết mức lãi suất này trên hợp đồng.

Hiện nay, lãi suất thả nổi được các ngân hàng áp dụng theo công thức lãi suất tiết kiệm hoặc lãi cơ sở cộng với biên độ 3 – 4,5%.

Ví dụ, biên độ sau ưu đãi là LSCS + 4%

- Nếu LSCS là 7,0% => Lãi suất sau ưu đãi là 11,0%

- Nếu LSCS là 8,3% => Lãi suất sau ưu đãi là 12,3%

Phí phạt trước hạn của các gói vay ưu đãi này thường cao hơn các gói vay thông thường?

Phí phạt trước hạn của các gói vay ưu đãi này cũng thường cao và dài hơn so với các gói vay thông thường.

- Có thể sẽ cao hơn từ 0,5-1% so với khoản vay thông thường

- Có thể dài hơn 1-2 năm (lên đến 5 năm) và từ năm thứ 6 mới đc miễn phí trả nợ trước hạn

Mức hỗ trợ lãi suất có bị tính vào giá bán căn hộ?

Câu trả lời là CÓ. Do không phải ngân hàng hỗ trợ lãi vay mà chủ đầu tư phải bỏ tiền bù lãi suất, nên họ sẽ phải tính toán toàn bộ chi phí gánh lãi suất vào trong giá thành sản phẩm. Chính điều này sẽ đẩy giá của sản phẩm tăng lên cao hơn so với giá trị thực.

Tuy nhiên, khách hàng có thể tận dụng dòng tiền hỗ trợ lãi suất để giảm áp lực tài chính trong những năm đầu vay mua nhà hoặc sử dụng đòn bẩy để mua nhà khi chưa tích luỹ đủ vốn.

Xem xét năng lực của chủ đầu tư

Liệu chủ đầu tư có đủ uy tín để bàn giao nhà đúng tiến độ và pháp lý dự án đầy đủ không để tránh tình trạng vay tiền đến thời điểm trả lãi mà vẫn chưa nhận được nhà.

Trên thực tế hiện nay trên thị trường, một số ít chủ đầu tư tung chiêu hỗ trợ lãi suất 0% nhằm thu hút người mua nhà. Do vậy khách hàng cần xem xét kỹ năng lực và uy tín chủ đầu tư cũng như ngân hàng liên kết cho vay vốn trước khi quyết định “xuống tiền”.

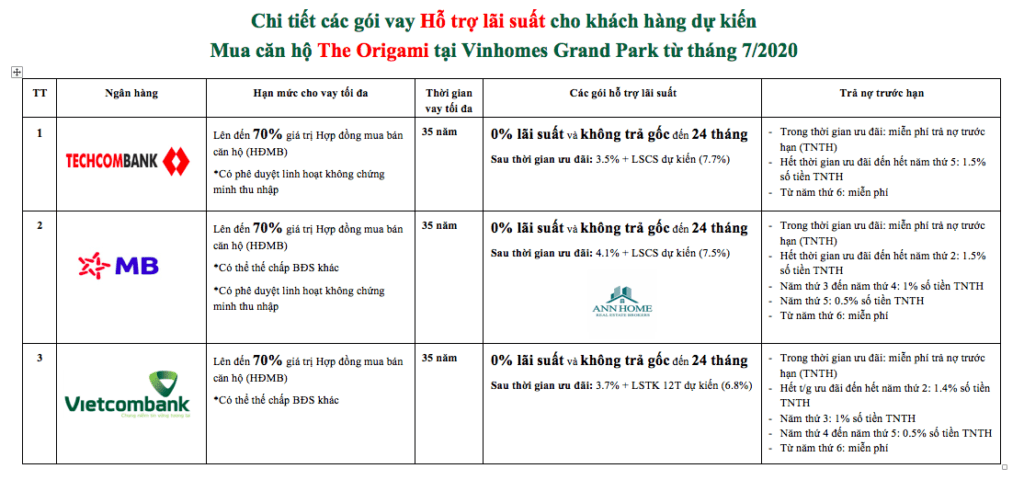

Phân tích chính sách cho vay đến 35 năm và hỗ trợ lãi suất 24 tháng của dự án đình đám nhất khu Đông hiện nay tại TP HCM

Tại phân khu The Origami Vinhomes Grand Park (Vinhomes Quận 9) chuẩn bị mở bán từ cuối tháng 7/2020, chính sách Hỗ trợ lãi suất của CĐT và ngân hàng như sau:

- Thời hạn vay lên đến 35 năm

- Số tiền vay lên đến 70% giá trị căn hộ

- Hỗ trợ lãi suất lên đến 24 tháng

Với các thông tin được cung cấp đầy đủ như vậy, chúng tôi xin phân tích 5 điểm đáng lưu ý như đã đề cập ở trên tại 3 ngân hàng tài trợ cho vay mua căn hộ Vinhomes Quận 9:

1. Thời gian thực tế hưởng lãi suất

Đang cập nhật…

2. Lãi suất sau thời gian ưu đãi

- Ngân hàng có lãi suất tốt nhất là Vietcombank với mức LS là 10,5%

- Ngân hàng có lãi suất cao nhất là MB với mức LS là 11,6%

3. Phí phạt trả nợ trước hạn

- Cả 3 ngân hàng đều miễn phạt trả nợ trước hạn trong thời gian ưu đãi và từ năm thứ 6 trở đi

- Mức phí phạt các ngân hàng khác nhau và được quy định cụ thể

4. Mức giá bán căn hộ đã bao gồm số tiền khách hàng được hỗ trợ lãi suất

Tuỳ vào giá trị căn hộ cụ thể, chúng tôi sẽ xác định chính xác số tiền khách hàng được hỗ trợ lãi suất. Với thời gian hỗ trợ dài sẽ cộng dồn số tiền hỗ trợ khá lớn lên tới 300tr/căn và thời gian vay dài lên đến 35 năm sẽ khiến khách hàng chủ động hơn trong việc sắp xếp tài chính để mua đầu tư với nhiều mục đích khác nhau.

Tại Ann Home, chúng tôi sẽ hỗ trợ về xác định khoản vay tốt nhất hoặc sơ duyệt khoản vay trước khi “xuống tiền” mua tránh những rắc rối ký hợp đồng mua bán căn hộ xong lại vướng ngân hàng.

5. Chủ đầu tư uy tín

Tập đoàn Vingroup tiếp tục được vinh danh quán quân trong bảng xếp hạng Top 10 doanh nghiệp tư nhân (DNTN) lớn nhất Việt Nam 3 năm liên tiếp, theo công bố của Vietnam Report, và duy trì vị trí thứ 6 trong Top 10 Doanh nghiệp lớn nhất Việt Nam, sánh ngang với nhiều tập đoàn nhà nước và DN có vốn đầu tư nước ngoài. Kết quả này khẳng định uy tín và vị thế của Vingroup trong cộng đồng DN hoạt động tại Việt Nam.

Tham khảo: Vingroup – Chủ đầu tư uy tín, DNTN lớn nhất Việt Nam

Có thể bạn cũng quan tâm

Du lịch chăm sóc sức khoẻ (wellness tourism): xu thế mới sau Covid-19

Du lịch chăm sóc sức khoẻ (wellness tourism): xu thế mới sau Covid-19

BĐS tuần qua: Vinhomes Cần Giờ khởi công, thị trường BĐS Phú Quốc nhận tin vui lên thành phố, khoảng 10,000 căn hộ tại Phân khu Origami sẽ chính thức mở bán từ tháng 7/2020

BĐS tuần qua: Vinhomes Cần Giờ khởi công, thị trường BĐS Phú Quốc nhận tin vui lên thành phố, khoảng 10,000 căn hộ tại Phân khu Origami sẽ chính thức mở bán từ tháng 7/2020

Chuỗi sự kiện bốc thăm The Manhattan Glory hàng tuần

Chuỗi sự kiện bốc thăm The Manhattan Glory hàng tuần

“Mỏ vàng” kinh doanh 24/7 từ thành phố không ngủ Grand World Phú Quốc

“Mỏ vàng” kinh doanh 24/7 từ thành phố không ngủ Grand World Phú Quốc

Kinh tế đêm (Night time economy) & Những điều phải biết

Kinh tế đêm (Night time economy) & Những điều phải biết

Công ty Cổ phần Di chuyển Xanh và Thông minh (GSM) của Vingroup

Công ty Cổ phần Di chuyển Xanh và Thông minh (GSM) của Vingroup

Bài viết nổi bật