Trong bối cảnh giá căn hộ tại các đô thị lớn như Hà Nội và TP.HCM liên tục tăng cao, nhà ở xã hội (NOXH) trở thành một trong những lựa chọn “cứu cánh” cho người lao động và gia đình trẻ. Tuy nhiên, đây không phải là quyết định đơn giản. Bên cạnh lợi thế về giá, NOXH cũng tồn tại nhiều giới hạn khác nhau.

Vậy có nên mua nhà ở xã hội không? Hãy cùng phân tích một cách thực tế và khách quan.

Có nên mua nhà ở xã hội không?

Việc có nên mua NOXH hay không phụ thuộc chủ yếu vào mục tiêu tài chính và kế hoạch an cư dài hạn, không chỉ dựa vào giá rẻ.

Bạn nên mua NOXH nếu:

– Mục tiêu là an cư lâu dài: Nếu bạn xác định ở ổn định 10–20 năm, không có ý định đầu tư hay bán lại ngắn hạn, NOXH là lựa chọn phù hợp. Đặc biệt với gia đình trẻ, việc có chỗ ở cố định giúp giảm áp lực thuê nhà và ổn định cuộc sống.

– Thu nhập ở mức trung bình: Với cá nhân có mức thu nhập khoảng 12 – 18 triệu/tháng và với hộ gia đình có mức thu nhập khoảng 25 – 35 triệu/tháng.

Đây là mức thu nhập vừa đủ để đáp ứng điều kiện xét duyệt và có thể trả góp nếu quản lý chi tiêu tốt.

– Và nếu nơi làm việc không quá xa (thường là vùng ven hoặc khu công nghiệp), bạn sẽ dễ thích nghi với vị trí của NOXH hơn.

Bạn không nên mua NOXH nếu:

– Mua để đầu tư hoặc lướt sóng: NOXH bị hạn chế chuyển nhượng trong thời gian dài, khó tăng giá mạnh và không phù hợp để đầu tư.

– Có khả năng tài chính tốt hơn: Nếu bạn chỉ cần cố thêm 20–30% là có thể mua nhà thương mại, thì nhà thương mại thường linh hoạt và có giá trị lâu dài hơn.

– Công việc không ổn định địa điểm: Nếu bạn thường xuyên thay đổi nơi làm việc hoặc chưa xác định gắn bó lâu dài, NOXH có thể gây “kẹt vốn” và kém linh hoạt.

Ưu điểm của nhà ở xã hội

Nhà ở xã hội (NOXH) không phải là lựa chọn ngẫu nhiên mà là chính sách nhằm hỗ trợ nhóm người có thu nhập thấp tiếp cận chỗ ở. Nhờ được hỗ trợ về quỹ đất và thuế, giá bán NOXH thường thấp hơn đáng kể so với căn hộ thương mại cùng khu vực, giúp người mua dễ dàng sở hữu nhà ở phù hợp với khả năng tài chính.

Bên cạnh đó, người mua NOXH có thể tiếp cận các gói vay ưu đãi dài hạn, thường vay tới khoảng 80% giá trị căn hộ với lãi suất thấp và thời gian vay có thể lên đến 20–25 năm. Điều này giúp giảm áp lực trả nợ hàng tháng, trong nhiều trường hợp số tiền phải trả chỉ tương đương chi phí thuê nhà.

Ngoài yếu tố giá và tài chính, các dự án NOXH còn có pháp lý rõ ràng, được quản lý chặt chẽ bởi cơ quan nhà nước từ đối tượng mua đến giá bán, giúp hạn chế rủi ro. Dù không quá cao cấp về tiện ích, NOXH vẫn đáp ứng tốt nhu cầu ở thực, phù hợp cho người cần một nơi an cư ổn định lâu dài.ng nhu cầu sinh hoạt cơ bản và ổn định lâu dài.

Nhược điểm của nhà ở xã hội

Bên cạnh lợi ích, NOXH cũng có nhiều hạn chế quan trọng cần cân nhắc kỹ.

– Điều kiện mua chặt chẽ: Điều kiện mua nhà ở xã hội (NOXH) khá chặt chẽ, người mua phải chứng minh thuộc nhóm thu nhập thấp và chưa đứng tên sở hữu nhà ở. Hồ sơ thủ tục cũng nhiều giấy tờ, nếu sai sót rất dễ bị loại ngay từ đầu.

– Hạn chế chuyển nhượng: Về hạn chế chuyển nhượng, NOXH không được bán trong 5 năm đầu. Nếu muốn bán sớm thì giá cũng bị kiểm soát, khiến khả năng linh hoạt tài chính của người mua bị hạn chế đáng kể.

– Vị trí thường xa trung tâm: Phần lớn các dự án NOXH thường nằm ở khu vực vùng ven để giảm chi phí, dẫn đến việc di chuyển xa, hạ tầng chưa đồng bộ và mất nhiều thời gian đi lại so với khu vực trung tâm.

– Chất lượng ở mức cơ bản: Về chất lượng, NOXH được thiết kế theo tiêu chí “đủ ở”, nên nội thất và vật liệu ở mức cơ bản, tiện ích không quá cao cấp, trải nghiệm sống đơn giản hơn so với căn hộ thương mại.

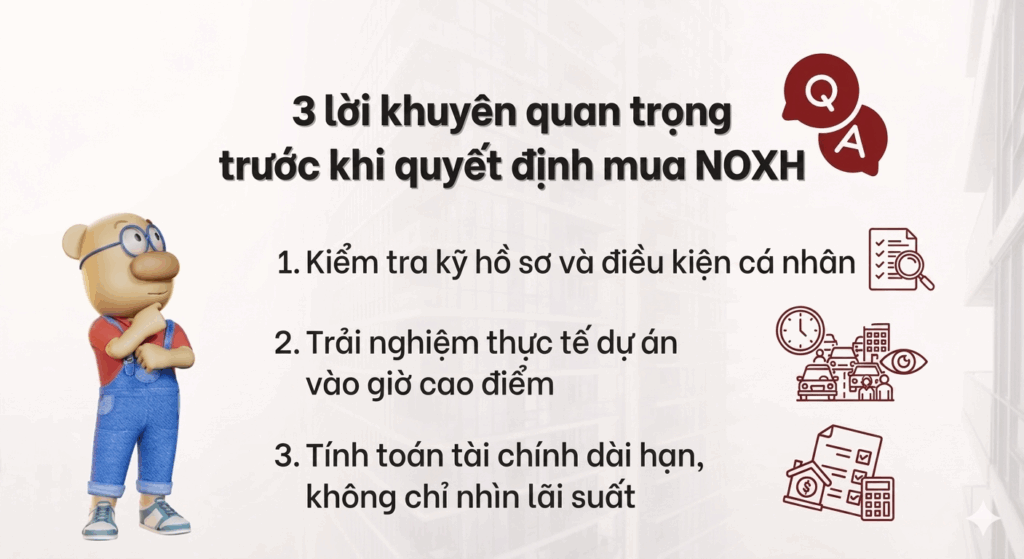

3 lời khuyên quan trọng trước khi quyết định mua NOXH

- Kiểm tra kỹ hồ sơ và điều kiện cá nhân

Đừng tin vào các lời hứa “bao đậu hồ sơ”, vì việc xét duyệt tuân theo quy định pháp luật. Cần tự kiểm tra kỹ thu nhập, hợp đồng lao động, tình trạng nhà ở, bảo hiểm và nghĩa vụ thuế để đảm bảo đủ điều kiện tham gia. - Trải nghiệm thực tế dự án vào giờ cao điểm

Không chỉ xem nhà vào cuối tuần, hãy trải nghiệm thực tế bằng cách di chuyển từ dự án đến nơi làm việc vào buổi sáng và quay về vào giờ tan tầm để đánh giá đúng thời gian, giao thông và mức độ thuận tiện. - Tính toán tài chính dài hạn, không chỉ nhìn lãi suất

Nguyên tắc an toàn là khoản trả góp không nên vượt quá 40% thu nhập ổn định. Ngoài khoản vay, cần dự trù thêm chi phí sinh hoạt, nuôi con, y tế và các khoản phát sinh trong dài hạn từ 15–25 năm để đảm bảo an toàn tài chính.

Kết luận

Nhà ở xã hội là một giải pháp tốt cho nhu cầu an cư thực sự, nhưng không phải lựa chọn phù hợp cho tất cả mọi người. Nếu hiểu đúng bản chất, NOXH không phải “cơ hội làm giàu”, mà là giải pháp an cư an toàn cho người có nhu cầu thật.

Có thể bạn cũng quan tâm

Thu hồi suất mua Nhà ở xã hội sai đối tượng: Những điều người mua cần biết để tránh rủi ro

Thu hồi suất mua Nhà ở xã hội sai đối tượng: Những điều người mua cần biết để tránh rủi ro

Đô thị lấn biển lớn nhất Việt Nam – Vinhomes Cần Giờ: mong chờ suốt một thập kỷ tại TP.HCM của tỷ phú Phạm Nhật Vượng đang “hot” nhất lúc này

Đô thị lấn biển lớn nhất Việt Nam – Vinhomes Cần Giờ: mong chờ suốt một thập kỷ tại TP.HCM của tỷ phú Phạm Nhật Vượng đang “hot” nhất lúc này

Sáng nay 19/12, Chính thức khởi công tuyến Metro Bến Thành – Cần Giờ

Sáng nay 19/12, Chính thức khởi công tuyến Metro Bến Thành – Cần Giờ

Hướng Dẫn Mẫu Giấy Tờ Chứng Minh Điều Kiện Thu Nhập Mua NOXH

Hướng Dẫn Mẫu Giấy Tờ Chứng Minh Điều Kiện Thu Nhập Mua NOXH

Nhà ở xã hội sẽ không còn được bán tự do ra thị trường sau 5 năm sử dụng?

Nhà ở xã hội sẽ không còn được bán tự do ra thị trường sau 5 năm sử dụng?

Đầu tư căn hộ hay đất nền – lựa chọn nào tối ưu năm nay?

Đầu tư căn hộ hay đất nền – lựa chọn nào tối ưu năm nay?

Bài viết nổi bật