Nhà ở xã hội (NOXH) đang là lựa chọn an cư phổ biến cho người lao động tại các đô thị lớn như TP.HCM hay Hà Nội. Tuy nhiên, câu hỏi khiến nhiều người băn khoăn nhất không chỉ là “có đủ điều kiện thu nhập hay không”, mà còn là: cần chuẩn bị bao nhiêu tiền mới đủ để mua NOXH? Vài trăm triệu hay phải tới vài tỷ?

Bài viết dưới đây sẽ giúp bạn hình dung rõ toàn bộ bài toán tài chính trước khi quyết định xuống tiền.

Giá nhà ở xã hội hiện nay: không rẻ như trước nhưng vẫn “dễ thở”

Hiện tại, giá NOXH thường dao động trong khoảng 15 – 30 triệu/m²– tương đương khoảng 800 triệu đến 1,6 tỷ đồng/căn (tùy diện tích và vị trí). Điều này có nghĩa là NOXH không còn ở mức “vài trăm triệu là mua được dễ dàng” như trước, nhưng vẫn thấp hơn đáng kể so với nhà thương mại cùng khu vực.

Với mức giá này, người mua chỉ cần chuẩn bị khoảng 20 – 30% giá trị căn hộ. Phần còn lại được hỗ trợ vay ngân hàng với lãi suất ưu đãi

Như vậy, không cần vài tỷ tiền mặt, nhưng cũng không phải chỉ vài chục triệu là đủ.

Song với đó ,nhiều người thường bỏ sót các chi phí phát sinh như:

- Phí bảo trì (2% giá trị căn hộ): khoảng 15 – 30 triệu tùy căn

- Chi phí hồ sơ, công chứng, thủ tục: vài triệu đến hơn 10 triệu

- Nội thất cơ bản (giường, tủ, bếp, điều hòa…): dao động 50 – 150 triệu+

Tổng chi phí phát sinh thực tế có thể thêm 100 – 200 triệu đồng tùy nhu cầu.

Thu nhập bao nhiêu để “gánh” được NOXH?

Ngoài tiền ban đầu, yếu tố quan trọng hơn là khả năng trả nợ lâu dài. Với người độc thân, khoảng ≤ 20 triệu/tháng (net) và với hộ gia đình (vợ chồng) ,tổng khoảng ≤ 40 triệu/tháng (net).

Mức thu nhập này cũng giúp đảm bảo khoản trả góp hàng tháng không quá áp lực đồng thời vẫn còn dư chi tiêu sinh hoạt.

Vậy nên chuẩn bị bao nhiêu tiền là hợp lý?

Dựa trên mặt bằng giá hiện nay, có thể chia thành 3 mức:

🔹 Mức tối thiểu để “đủ điều kiện mua”

- Khoảng 200 – 300 triệu đồng

- Chỉ phù hợp nếu vay tối đa ngân hàng

🔹 Mức an toàn phổ biến

- Khoảng 300 – 500 triệu đồng

- Giảm áp lực vay, dễ được ngân hàng duyệt hơn

🔹 Mức thoải mái tài chính

- Khoảng 500 – 800 triệu đồng trở lên

- Vay ít hơn → trả góp nhẹ hơn → ổn định cuộc sống lâu dài

=> Nên chuẩn bị ít nhất 30 – 50% giá trị căn nhà thay vì chỉ mức tối thiểu 20%.

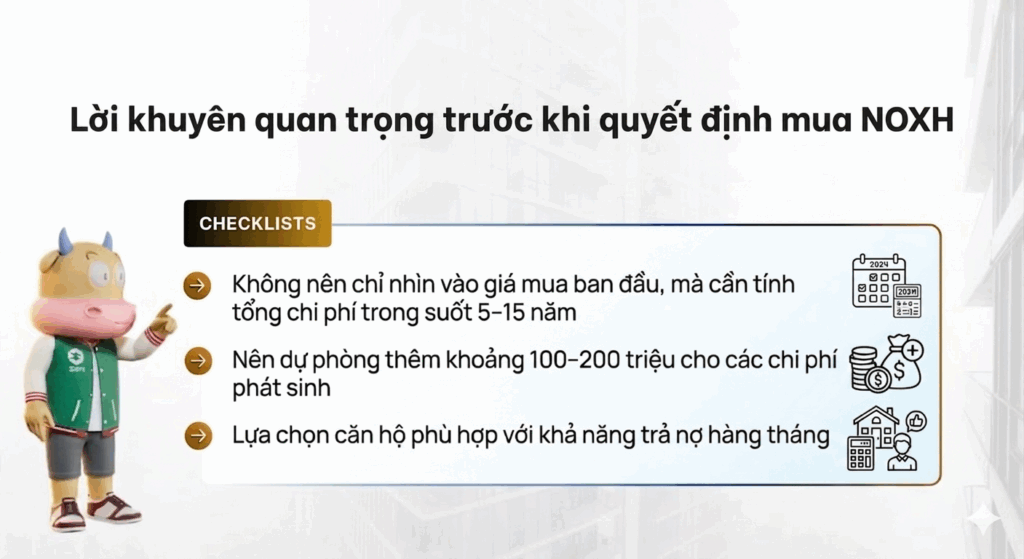

Lời khuyên quan trọng trước khi quyết định mua NOXH

Không nên chỉ nhìn vào giá mua ban đầu, mà cần tính đầy đủ tổng chi phí trong suốt 5–15 năm trả góp để tránh áp lực tài chính về sau. Đồng thời, nên dự phòng thêm khoảng 100–200 triệu cho các chi phí phát sinh như phí bảo trì, lãi suất thay đổi hoặc chi phí sinh hoạt ban đầu. Quan trọng nhất là lựa chọn căn hộ phù hợp với khả năng trả nợ hàng tháng, tránh “cố quá” dẫn đến mất cân đối tài chính lâu dài.

Có thể bạn cũng quan tâm

Gói vay mua nhà ở xã hội cho người trẻ: Giải ngân bao nhiêu?

Gói vay mua nhà ở xã hội cho người trẻ: Giải ngân bao nhiêu?

Ngăn ngừa cò hồ sơ, trục lợi chính sách nhà ở xã hội tại TPHCM

Ngăn ngừa cò hồ sơ, trục lợi chính sách nhà ở xã hội tại TPHCM

Nên chọn tầng bao nhiêu khi mua chung cư?

Nên chọn tầng bao nhiêu khi mua chung cư?

Hướng xử lý khi mất sổ đỏ chưa kịp sang tên

Hướng xử lý khi mất sổ đỏ chưa kịp sang tên

Nên tất toán khoản vay hay gửi tiết kiệm?

Nên tất toán khoản vay hay gửi tiết kiệm?

Vingroup tiên phong ra mắt “cộng đồng hưu trí” chuẩn quốc tế tại Việt Nam

Vingroup tiên phong ra mắt “cộng đồng hưu trí” chuẩn quốc tế tại Việt Nam

Bài viết nổi bật