Không phải thanh toán nợ gốc ngay từ những tháng đầu tiên, khách hàng có thêm thời gian để ổn định tài chính và chủ động kế hoạch đầu tư. Cùng Ann Home tìm hiểu chính sách ân hạn nợ gốc và những lợi ích thiết thực mà giải pháp này mang lại.

1. ÂN HẠN NỢ GỐC LÀ GÌ?

Là một chính sách mà ngân hàng cho phép người đi vay không trả nợ gốc trong 1 khoảng thời gian nhất định khoảng 3 – 6 tháng. Trong khoảng thời gian ân hạn nợ gốc, khách hàng chỉ cần trả 1 số tiền lãi hoặc không cần trả cả gốc lẫn lãi tùy theo chính sách, gói vay của ngân hàng.

Chính sách này giúp người đi vay giảm bớt áp lực tài chính nhưng khách hàng, thường được triển khai như một phần của gói vay ưu đãi từ ngân hàng hoặc chương trình hỗ trợ bán hàng của chủ đầu tư.

2. CƠ CHẾ HOẠT ĐỘNG

Ân hạn trả tiền gốc

Trong khoảng thời gian mà khách hàng được hưởng gói ân hạn nợ gốc thì chỉ cần trả tiền lãi. Sau khi hết thời gian ân hạn thì mới bắt đầu thanh toán tiền gốc và số tiền gốc sẽ được chia cho các tháng còn lại trong kỳ vay.

Ví dụ: Nếu khách vay 300 triệu tại ngân hàng từ ngày 01/06/2026 và được hưởng gói ân hạn 6 tháng thì từ 01/07/2026 khách chỉ cần trả tiền lãi. Bắt đầu đến 01/01/2027 khách mới bắt đầu thanh toán tiền nợ gốc với ngân hàng.

Ân hạn cả tiền gốc và tiền lãi

Nếu ngân hàng sử dụng chính sách này cho khách hàng, tức là trong khoảng thời gian ân hạn, khách không phải trả tiền gốc hay tiền lãi gì cả.

Ví dụ: Nếu khách vay 300 triệu tại ngân hàng từ ngày 01/06/2026 và được ân hạn 6 tháng. Thì tới ngày 01/01/2027 khách mới bắt đầu thanh toán tiền nợ gốc và tiền lãi cho ngân hàng.

Cách tính tiền lãi khi ân hạn nợ gốc

Tiền lãi trong thời gian ân hạn nợ gốc sẽ tính theo công thức:

Tiền lãi hàng tháng = Tiền vay x Lãi suất vay

Ví dụ: Khách hàng vay 300 triệu trong 4 năm với lãi suất 10%/năm tại ngân hàng từ ngày 01/06/2026. Và được ân hạn nợ gốc trong 6 tháng thì trong thời gian 01/07/2026 đến 01/12/2026 sẽ trả lãi hàng tháng là

(300 triệu x 10%)/12 = 2,5 triệu/tháng.

3. MỤC ĐÍCH CỦA ÂN HẠN NỢ GỐC

Giảm áp lực tài chính trong giai đoạn đầu

Ân hạn nợ gốc giúp người vay giảm đáng kể nghĩa vụ thanh toán hàng tháng trong giai đoạn đầu của khoản vay. Đây là giai đoạn mà người vay thường chưa ổn định hoàn toàn về dòng tiền, đặc biệt là với các khoản vay lớn như mua nhà.

Tăng khả năng tiếp cận khoản vay

Chính sách ân hạn giúp giảm rào cản tài chính ban đầu, từ đó tăng khả năng tiếp cận tín dụng, đặc biệt trong các khoản vay mua bất động sản hoặc tài sản có giá trị lớn.

Thúc đẩy thanh khoản thị trường bất động sản

Trong thực tế, ân hạn nợ gốc thường được sử dụng như một công cụ hỗ trợ bán hàng trong lĩnh vực bất động sản. Khi kết hợp với các chính sách như hỗ trợ lãi suất hoặc trả góp ưu đãi, ân hạn giúp giảm “chi phí tài chính cảm nhận” của khách hàng trong giai đoạn đầu.

Hỗ trợ người vay ổn định kế hoạch tài chính

Ân hạn tạo ra một khoảng thời gian đệm để người vay có thể ổn định thu nhập, điều chỉnh chi tiêu và xây dựng lại kế hoạch tài chính dài hạn.

Gia tăng sức cạnh tranh của sản phẩm tín dụng

Đối với ngân hàng, ân hạn nợ gốc là một yếu tố quan trọng trong việc thiết kế gói vay cạnh tranh. Chính sách này giúp tăng sức hấp dẫn của sản phẩm tín dụng, thu hút khách hàng và cải thiện tỷ lệ giải ngân, đặc biệt trong các chương trình liên kết với chủ đầu tư.

4. LỢI ÍCH ĐỐI VỚI KHÁCH HÀNG

Giảm áp lực tài chính ban đầu

Trong thời gian chưa phải trả gốc, khách hàng:

- Chỉ cần trả lãi (hoặc giảm nghĩa vụ trả nợ)

- Số tiền hàng tháng thấp hơn đáng kể

- Dễ cân đối chi tiêu khi mới vay

Giúp khách hàng dễ tiếp cận khoản vay lớn hơn

Khi không phải trả gốc ngay:

- Tỷ lệ “sợ vay” giảm xuống

- Khách hàng dễ quyết định vay hơn

- Có thể tiếp cận tài sản có giá trị cao hơn (nhà, căn hộ, BĐS đầu tư)

Tạo thời gian ổn định thu nhập

Ân hạn giúp người vay có thêm thời gian để:

- Ổn định công việc hoặc thu nhập

- Tích lũy dòng tiền

- Chuẩn bị cho giai đoạn trả nợ thật sự

Giảm rủi ro “vỡ kế hoạch tài chính” ban đầu

Giai đoạn đầu vay vốn thường là giai đoạn dễ mất cân đối tài chính nhất.

Ân hạn giúp:

- Tránh áp lực trả nợ quá cao ngay lập tức

- Giảm nguy cơ chậm trả hoặc nợ xấu sớm

- Giúp khoản vay “vào guồng” từ từ

Tạo cơ hội sở hữu tài sản sớm hơn

Nhờ giảm áp lực ban đầu, khách hàng có thể:

- Mua nhà sớm hơn thay vì chờ đủ tiền

- Tận dụng cơ hội thị trường (giá tốt, ưu đãi dự án)

- Dùng đòn bẩy tài chính hiệu quả hơn

Linh hoạt kế hoạch tài chính cá nhân

Ân hạn giúp khách hàng:

- Có thêm “khoảng đệm thời gian”

- Điều chỉnh kế hoạch chi tiêu

- Chuẩn bị cho giai đoạn trả nợ dài hạn

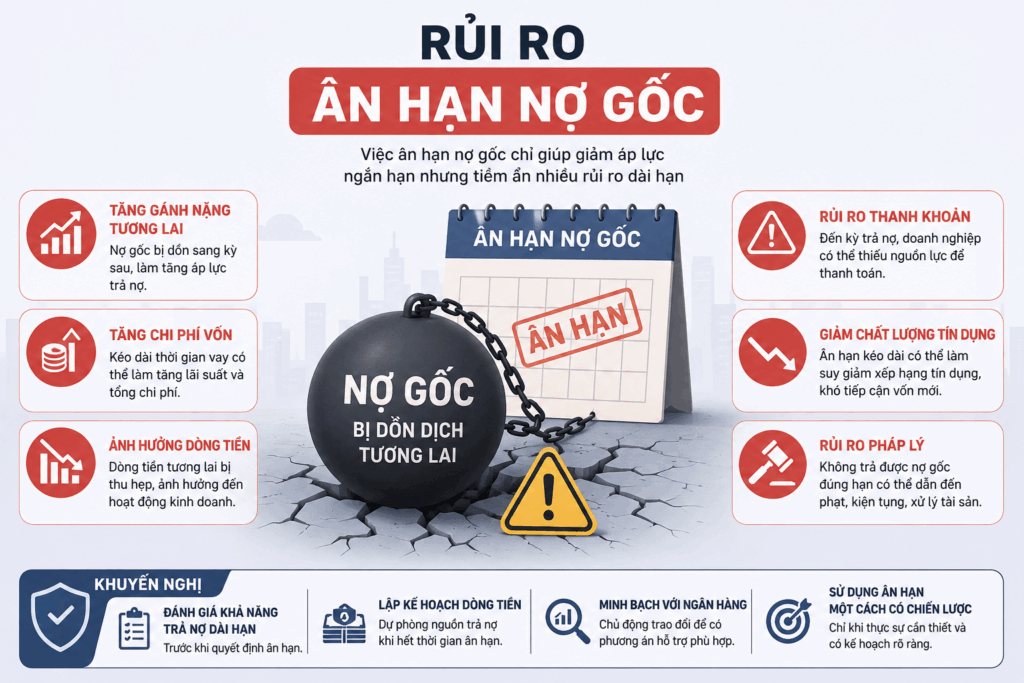

5. RỦI RO VÀ HẠN CHẾ

Áp lực tài chính tăng mạnh sau giai đoạn ân hạn

Trong thời gian ân hạn, người vay chưa phải trả gốc nên cảm giác tài chính khá “nhẹ”. Tuy nhiên, sau khi kết thúc:

- Bắt đầu trả cả gốc + lãi cùng lúc

- Số tiền phải trả hàng tháng tăng lên rõ rệt

Điều này có thể khiến người vay bị “sốc dòng tiền” nếu không chuẩn bị trước.

Không làm giảm tổng số tiền phải trả

Ân hạn chỉ là dời thời điểm trả nợ gốc, không phải giảm nợ.

Dễ tạo tâm lý chủ quan cho người vay

Do giai đoạn đầu nhẹ áp lực, người vay có thể:

- Chi tiêu quá tay

- Không chuẩn bị kế hoạch trả nợ dài hạn

- Phụ thuộc vào kỳ vọng thu nhập tương lai

Đây là rủi ro phổ biến với người trẻ hoặc người vay lần đầu.

Rủi ro khi thu nhập không tăng như kỳ vọng

Nhiều người vay dựa vào kỳ vọng: Tăng lương , đầu tư sinh lời , kinh doanh thuận lợi

Nếu không đạt được:

- Sau ân hạn dễ bị áp lực trả nợ lớn

- Nguy cơ chậm trả hoặc căng thẳng tài chính

Lãi vay vẫn phát sinh trong thời gian ân hạn

Trong đa số trường hợp:

- Lãi vẫn phải trả đều hàng tháng

- Nếu không trả lãi đúng, có thể bị cộng dồn

Điều này làm tổng chi phí vay thực tế cao hơn cảm nhận ban đầu.

Có thể bạn cũng quan tâm

Ân hạn nợ gốc là gì? Hiểu đúng để giảm áp lực trả nợ hiệu quả

Ân hạn nợ gốc là gì? Hiểu đúng để giảm áp lực trả nợ hiệu quả

Hạ Tầng Và Nhu Cầu Ở Thực – Góc Nhìn Từ Chuyên Gia Thị Trường

Hạ Tầng Và Nhu Cầu Ở Thực – Góc Nhìn Từ Chuyên Gia Thị Trường

4 điều hối hận của người lần đầu tiên đi mua nhà

4 điều hối hận của người lần đầu tiên đi mua nhà

M&A bất động sản Việt Nam điểm sáng thu hút vốn ngoại và xu hướng tăng trưởng dài hạn

M&A bất động sản Việt Nam điểm sáng thu hút vốn ngoại và xu hướng tăng trưởng dài hạn

Đường sắt tốc độ cao Bắc – Nam: Chốt hạn tháng 4/2026 phải chọn xong tư vấn quốc tế

Đường sắt tốc độ cao Bắc – Nam: Chốt hạn tháng 4/2026 phải chọn xong tư vấn quốc tế

Hợp đồng điện tử BĐS: Giải pháp hạn chế đầu cơ hiệu quả

Hợp đồng điện tử BĐS: Giải pháp hạn chế đầu cơ hiệu quả

Bài viết nổi bật